– entidades com sede ou direção efetiva em países, territórios ou regiões com regime fiscal claramente mais favorável, quando estes constem da lista aprovada pela Portaria n.º 150/2004, de 13 de fevereiro, na redação que lhe foi conferida pela Portaria n.º 292/2011, de 8 de novembro;

– as sociedades que sejam dominadas, nos termos estabelecidos no artigo 486.º do Código das Sociedades Comerciais, por entidades, incluindo estruturas fiduciárias de qualquer natureza, que tenham sede ou direção efetiva em países, territórios ou regiões com regime fiscal claramente mais favorável, quando estes constem da lista aprovada pela Portaria n.º 150/2004, de 13 de fevereiro, na redação que lhe foi conferida pela Portaria n.º 292/2011, de 8 de novembro;

– as entidades cujo beneficiário efetivo tenha domicílio naqueles países, territórios ou regiões estão impedidas de aceder ao apoio.

b) trabalhadores independentes, nessa qualidade (podendo, contudo, os trabalhadores a seu cargo ser abrangidos pela medida);

c) membros dos órgãos estatuários das empresas nessa qualidade (podendo, contudo, os trabalhadores da empresa ser abrangidos pela medida).

- o mês homólogo do ano anterior; ou

- a média mensal dos dois meses anteriores a esse mês; ou

- para quem tenha iniciado a atividade há menos de 12 meses, face à média da faturação mensal entre o início da atividade e o penúltimo mês completo anterior ao mês civil a que se refere o pedido inicial de apoio ou de prorrogação.

Exemplo 1: se o pedido é entregue a 15 de agosto, a faturação entre o dia 1 e 31 de julho de 2020 (mês civil completo imediatamente anterior ao mês civil a que se refere o pedido), compara com a faturação de:

- 1 a 31 de julho de 2019 (mês homólogo do ano anterior); ou

- 1 de maio a 30 de junho de 2020 (média dos dois meses anteriores a esse período).

Exemplo 2 (empresas em atividade há menos de 12 meses): se o pedido é feito a 15 de agosto e a empresa está em atividade há menos de 12 meses, por exemplo desde 1 de novembro de 2019, deve comparar-se a faturação entre o dia 1 e 31 de julho de 2020 com a média mensal da faturação de 1 de novembro de 2019 até 30 de junho de 2020 (penúltimo mês completo anterior ao mês civil a que se refere o pedido) ou a faturação entre o dia 1 e 31 de julho de 2020 (mês civil completo imediatamente anterior ao mês civil a que se refere o pedido) com a faturação de 1 de maio a 30 de junho de 2020 (média dos dois meses anteriores a esse período).

Nota: O «mês civil completo» é o mês de calendário.

O «mês civil a que se refere o pedido inicial de apoio ou de prorrogação» é o mês em que é efetivamente submetido o pedido.

Exemplo 3 (requerimentos entregues em setembro com efeitos ao mês de agosto):

Se o pedido é entregue a 5 de setembro 2020 com produção de efeitos (excecional) ao mês de agosto e é solicitado apoio também para o mês de setembro, deve comparar-se:

- para o mês de agosto, a faturação conforme descrito no exemplo 1 da FAQ anterior; e

- para o mês de setembro, a faturação entre o dia 1 e 31 de agosto de 2020 (mês civil completo imediatamente anterior ao mês civil a que se refere o pedido), comparada com a faturação de:

– 1 de junho a 31 de julho de 2020 (média dos dois meses anteriores a esse mês).

– 1 a 31 de agosto de 2019 (mês homólogo do ano anterior); ou

– 1 de junho a 31 de julho de 2020 (média dos dois meses anteriores a esse mês).

A soma do apoio financeiro à compensação retributiva e deste apoio adicional não pode ultrapassar o triplo da RMMG (1905€).

1.º: Ouve os delegados sindicais e/ou comissões de trabalhadores, quando existam, podendo fixar um prazo para pronúncia destes, nunca inferior a três dias úteis; e

2.º comunica, por escrito, aos trabalhadores a abranger pela respetiva decisão, a percentagem de redução por trabalhador e a duração previsível de aplicação da medida.

Esta comunicação não está sujeita a parecer da DGERT ou de qualquer outra entidade e pode ser feita, por exemplo, através da afixação de documento no local de trabalho, em local visível, e/ou entrega em mão a cada um dos trabalhadores ou via e-mail, preferencialmente usando o e-mail profissional do trabalhador, desde que este tenha acesso ao seu correio eletrónico.

Caso a duração previsível, inicialmente comunicada, corresponda apenas ao pedido inicial de um mês, será necessário cumprir este procedimento de consulta e comunicação aquando do(s) pedido(s) de prorrogação e sempre que seja alterada a percentagem de redução do PNT.

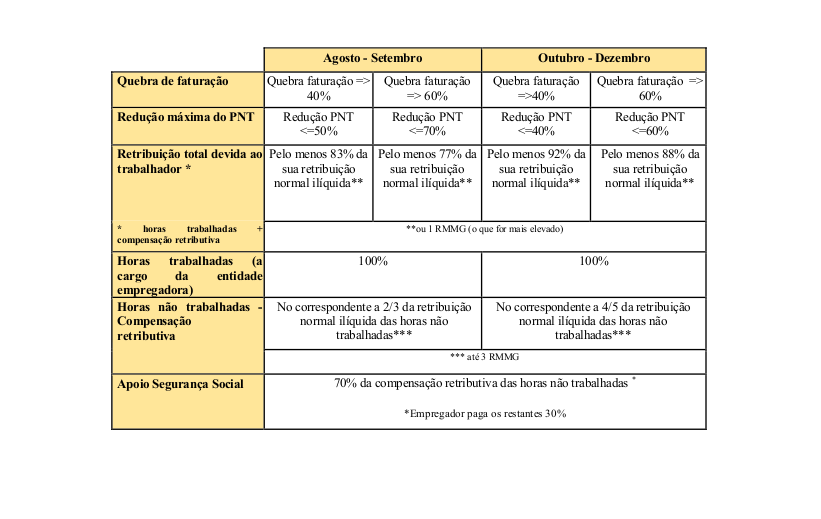

| Agosto – Setembro | Outubro – Dezembro | ||||

| Quebra de faturação | => 40% | => 60% | => 40% | => 60% | |

| Redução máxima do PNT | 50% | 70% | 40% | 60% | |

Para efeitos de fiscalização, a redução do PNT, dentro dos limites máximos admitidos pelo apoio, é aferida em termos médios, por trabalhador, no final de cada mês, com respeito pelos limites máximos do PNT diário e semanal previstos no Código do Trabalho.

- A aplicação da redução do PNT, por empregador, é sempre determinada para um mês civil completo (duração do apoio), independentemente da possibilidade de prorrogação mensal, e aferida em termos médios, por trabalhador, no final de cada mês;

- O empregador deve determinar o horário de trabalho do trabalhador e elaborar novo mapa de horário de trabalho em conformidade com a percentagem de redução previamente comunicada;

- A duração do PNT ao longo do mês, dentro dos limites máximos de redução admitidos pelo apoio, não tem de ser fixa, podendo, por exemplo, o empregador optar por concentrar a redução em determinados dias de inatividade ou privilegiar que a redução seja feita com referência ao PNT diário e semanal, isto é, aplicando um período de redução igual em cada dia de trabalho ou em cada semana;

- Em caso algum, podem ser ultrapassados os limites máximos de PNT diário e semanal legalmente fixados, não podendo o trabalhador prestar mais de 8h de trabalho diárias e 40h semanais, ou os limites previstos em instrumento de regulamentação coletiva de trabalho aplicável;

- Independentemente da forma como é gerida a redução do PNT, no final do mês, em termos médios, o trabalhador não pode ter prestado mais trabalho do que o declarado aquando da submissão do requerimento de apoio, sob pena de incumprimento.

- À retribuição correspondente às horas de trabalho prestadas[1] e

- A uma compensação retributiva relativa às horas não trabalhadas, variável em função dos meses em causa, com o limite máximo correspondente ao triplo da RMMG (1.905€).

O montante total mensal efetivamente auferido pelo trabalhador (retribuição das horas trabalhadas + compensação retributiva) não pode ser inferior a 1 RMMG (635€), salvo no caso de trabalhador a tempo parcial que receberá em montante proporcional ao seu PNT.

[1] Calculada de acordo com a fórmula prevista no artigo 271.º do Código do Trabalho, i.e. (Retribuição mensal x 12 meses) / (52 semanas x Período normal de trabalho semanal).

[1] Calculada de acordo com a fórmula prevista no artigo 271.º do Código do Trabalho, i.e. (Retribuição mensal x 12 meses) / (52 semanas x Período normal de trabalho semanal).

a) Remuneração base (código «P»);

b) Prémios mensais (código «B»);

c) Subsídios regulares mensais, incluindo de trabalho por turnos (código «M»);

d) Subsídio de refeição, nos casos em que este integra o conceito de retribuição (código «R»);

e) Trabalho noturno (código «T»).

*As componentes remuneratórias identificadas têm por referência a tabela dos códigos de remuneração necessários ao preenchimento da declaração de remuneração, aprovada em anexo ao Despacho n.º 2-I/SESS/2011, de 16 de fevereiro.

Regras de cálculo da compensação retributiva:

1. A Compensação Retributiva corresponde a 2/3 ou a 4/5 do valor mensal correspondente às horas não trabalhadas[1], dependendo do mês de aplicação da redução do PNT;

2. Se o valor resultante do cálculo anterior for superior a 3 x RMMG, então a Compensação Retributiva será igual a 3 x RMMG (limite máximo); se o valor resultante do cálculo anterior for inferior a 1 x RMMG, então a Compensação Retributiva será igual a 1 x RMMG (limite mínimo);

3. O valor total devido ao trabalhador corresponde à soma da Compensação Retributiva com a Retribuição correspondente às horas de trabalho prestadas[2];

4. A Compensação retributiva é comparticipada em 70% pela Segurança Social, cabendo ao empregador pagar os 30% remanescentes, e a Retribuição correspondente às horas de trabalho prestadas é assegurada a 100% pelo empregador;

5. Nas situações em que se verifique uma quebra de faturação igual ou superior a 75%, a Segurança Social assegura um apoio adicional que corresponde a 35% da Retribuição correspondente às horas de trabalho prestadas, não podendo a soma deste apoio com a comparticipação da Compensação Retributiva ser superior a 3 x RMMG.

| Exemplo | |

| Remuneração ilíquida Mensal (€) | 985 |

| N.º Horas/semana | 40 |

| Redução do PNT (%) | 50 |

| Meses de agosto e setembro | 2/3 |

| Retribuição ilíquida Horária = (985×12)/(52×40) (€) | 5,68 |

| Montante Mensal das horas não trabalhadas (€) | 492,5 |

| Retribuição Horas de trabalho prestadas (€) | 492,5 |

| Compensação Retributiva x 2/3 (€) | 328,33 |

| Apoio adicional – Quebra de faturação ≥ 75% (€) * | 172,38 |

| Valor a Pagar Trabalhador no âmbito da Medida | |

| Compensação Retributiva x 2/3 (€) | 328,33 |

| Retribuição Horas de trabalho prestadas (€) | 492,5 |

| Total (€) | 820,83 |

| *O Apoio Adicional de 172,38€ é transferido pela SS à entidade empregadora | |

[1] Calculado de acordo com a fórmula prevista no artigo 271.º do Código do Trabalho, i.e. (Retribuição ilíquida mensal x 12 meses) / (52 semanas x Período normal de trabalho semanal).

[2] Calculada de acordo com a fórmula prevista no artigo 271.º do Código do Trabalho, i.e. (Retribuição mensal x 12 meses) / (52 semanas x Período normal de trabalho semanal).

- que tenha sido recebida pelo trabalhador em pelo menos 10 meses, no período compreendido entre março de 2019 e fevereiro de 2020; ou

- em proporção idêntica no caso de o trabalhador estar vinculado ao empregador há menos de 12 meses.

A fiscalização é feita através de verificação oficiosa por parte dos serviços competentes da segurança social.

O empregador deve comunicar à segurança social este facto no prazo de dois dias a contar da data em que dela teve conhecimento.

O pagamento da totalidade da remuneração (retribuição pelas horas trabalhadas + compensação retributiva pelas horas não trabalhadas) continua, assim, a ser efetuado pelo empregador na respetiva data de vencimento.

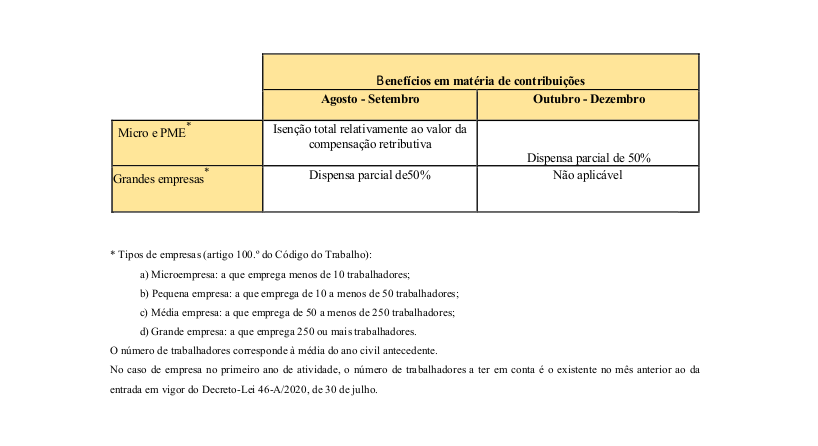

No entanto, e durante a aplicação do apoio, a entidade empregadora, em função da dimensão da empresa e dos meses em causa, tem direito a isenção total ou dispensa parcial de contribuições para a segurança social a cargo da entidade empregadora sobre o valor da compensação retributiva.

O pagamento das quotizações dos trabalhadores mantém-se pela totalidade.

É efetuada mediante alterações ao pedido, através de funcionalidade disponível na Segurança Social Direta, que permite remover trabalhadores do requerimento e voltar a adicionar com a respetiva correção da redução do PNT.

A suspensão do apoio não prejudica a possibilidade de prorrogação do mesmo, uma vez que esta pode ser requerida em meses interpolados.

- O empregador deve submeter requerimento eletrónico, em formulário próprio, através da segurança social direta, contendo declaração do empregador junto com a certificação do contabilista certificado (modelo RC3058-DGSS) que atestem a situação de crise empresarial;

- O formulário deve ser acompanhado da listagem nominativa dos trabalhadores a abranger, com identificação do respetivo número de segurança social, retribuição normal ilíquida e indicação da redução do PNT a aplicar, em termos médios mensais, por trabalhador;

- O empregador deve dar o consentimento para a consulta da situação fiscal perante a Autoridade Tributária, procedendo a segurança social à consulta oficiosa da situação contributiva;

- Os empregadores devem ter o IBAN registado na Segurança Social uma vez que o pagamento do apoio financeiro é efetuado, obrigatoriamente, por transferência bancária.

Consulte o Manual Passo-a-Passo para registo dos pedidos na Segurança Social Direta que inclui o Apoio à Retoma Progressiva.

Aceda à declaração do contabilista certificado – Mod. RC3058-DGSS.

Excecionalmente, durante o mês de setembro o empregador pode solicitar no requerimento que o mesmo produza efeitos ao mês de agosto.

Nas situações em que a AT verifique desconformidade, informa os serviços competentes da segurança social da divergência.

Os serviços competentes da segurança social notificam o empregador da divergência identificada pela AT, dando início ao procedimento de restituição de prestações indevidamente pagas, nos termos do Decreto-Lei n.º 133/88, de 20 de abril, na sua redação atual e suspendem o pagamento dos pedidos seguintes.

A isenção total ou dispensa parcial do pagamento de contribuições é reconhecida oficiosamente e é aplicável por referência aos meses em que o empregador seja beneficiário da medida, variando de acordo com o escalão de dimensão da empresa e com o mês de aplicação da medida.

- Manter, comprovadamente, as situações contributiva e tributária regularizadas perante a segurança social e a AT;

- Efetuar pontualmente o pagamento da compensação retributiva, bem como o acréscimo que decorra de bolsa de formação profissional;

- Pagar pontualmente as contribuições e quotizações para a segurança social sobre a retribuição auferida pelos trabalhadores;

- Não aumentar a retribuição ou outra prestação patrimonial atribuída a membro de corpos sociais, enquanto a segurança social comparticipar na compensação retributiva atribuída aos trabalhadores;

- Proibição de cessar contratos de trabalho ao abrigo das modalidades de despedimento coletivo, de despedimento por extinção do posto de trabalho, ou de despedimento por inadaptação, nem iniciar os respetivos procedimentos, durante o período de redução, bem como nos 60 dias seguintes;

- Proibição de distribuir dividendos, sob qualquer forma, nomeadamente a título de levantamento por conta, durante o período de redução, bem como nos 60 dias seguintes;

- Não pode prestar falsas declarações no âmbito da concessão do apoio;

- Não pode exigir a prestação de trabalho a trabalhador abrangido pela redução do PNT para além do número de horas declarado no requerimento.

O empregador deverá, nestes casos, interromper o período de redução, com a respetiva suspensão do apoio, fazendo alterações ao pedido através de funcionalidade disponível na Segurança Social Direta, que permite remover trabalhadores do requerimento e voltar a adicionar com a respetiva correção da redução do PNT.

A violação dos deveres do empregador implica a imediata cessação dos apoios e a restituição ou pagamento, conforme o caso, ao serviço competente da segurança social, ou ao IEFP, I. P., dos montantes já recebidos ou isentados.

Estão previstas contraordenações de diferentes gravidades, sujeitas à fiscalização pela Autoridade para as Condições do Trabalho (ACT) e pela Segurança Social.

Sim. O empregador pode proceder à admissão de novos trabalhadores, desde que não destinados ao preenchimento de postos de trabalho que possam ser assegurados por trabalhador da empresa que se encontre em situação de redução do PNT..

Caso pretenda cessar o apoio totalmente, deverá indicar como data de desistência a data de início do pedido.

Assim, nada impede o gozo ou a marcação de férias durante o período de aplicação da redução do PNT, desde que nos termos gerais decorrentes do Código do Trabalho,

Durante o período de férias, o trabalhador em redução do PNT tem direito a receber o mesmo valor que receberia se estivesse efetivamente a prestar trabalho, ou seja, a retribuição pelas horas trabalhadas (as que prestaria se não estivesse de férias) e a compensação retributiva pelas horas não trabalhadas (as que não trabalharia se estivesse a prestar trabalho), acrescidas do subsídio de férias, que seria devido em condições normais de trabalho, ou seja, sem qualquer redução, sendo integralmente suportado pelo empregador.

Salienta-se que o direito a férias é um direito irrenunciável.

O empregador não pode exigir ao trabalhador a “compensação”, nos restantes dias do mês ou no seu regresso, das horas de trabalho (reduzidas) que corresponderiam aos dias em que o trabalhador está de férias.

Caso a data de pagamento daquele subsídio coincida com o período de aplicação do apoio extraordinário à retoma progressiva de atividade, o valor do subsídio de natal é comparticipado, pela segurança social, nos seguintes termos: um duodécimo de metade da compensação retributiva relativa a cada um dos meses de atribuição do apoio. O empregador paga o montante restante por forma a assegurar o subsídio de Natal por inteiro.

O pagamento da comparticipação do subsídio de natal pela Segurança Social apenas será efetuado finda a aplicação do apoio em função do número de meses de atribuição.

Exemplo:

Empresa que beneficiou do apoio durante quatro meses, e que já não requer em dezembro, e pagou o subsídio de Natal durante o mês de novembro.

Neste caso a Segurança Social irá comparticipar, por trabalhador: 1/12*0,5*Compensação Retributiva (CRset) de ago + 1/12*0,5*CRset + 1/12*0,5*CRout+ 1/12*0,5*CRnov

Sim. Este apoio é cumulável com um plano de formação aprovado pelo IEFP, I. P..

O Plano de formação deve:

- Contribuir para a melhoria das competências profissionais dos trabalhadores, sempre que possível aumentando o seu nível de qualificação, e contribuir para o aumento da competitividade da empresa;

- Corresponder às modalidades de qualificação previstas no âmbito do Sistema Nacional de Qualificações;

- Ser implementado fora do horário de prestação efetiva de trabalho, desde que dentro do PNT do trabalhador.

- O número mínimo de formandos a integrar em cada ação de formação é definido por acordo entre o IEFP, I. P., e o empregador, atenta a legislação aplicável à respetiva modalidade de formação, bem como o disposto no artigo 5.º do Decreto-Lei n.º 14‑G/2020, de 13 de abril, na sua redação atual.

- Os centros de emprego e formação profissional da rede do IEFP, I. P.-,

- Entidades formadoras certificadas pela Direção-Geral do Emprego e das Relações do Trabalho (DGERT), desde que celebrado o devido acordo de cooperação com o IEFP, I. P.;

- Entidades que, pela sua natureza jurídica e âmbito de atuação, não careçam de requerer a certificação como entidade formadora, caso contemplem nos diplomas de criação ou autorização de funcionamento, o desenvolvimento de atividades formativas, desde que celebrado o devido acordo de cooperação com o IEFP, I. P.;

- Os parceiros sociais com assento na comissão permanente de concertação social ou as organizações setoriais ou regionais suas associadas, desde que sejam entidades formadoras certificadas pela DGERT e que seja celebrado o devido acordo de cooperação com o IEFP, I. P.

Este regime extraordinário e temporário não prejudica o regime contemplado no Código do Trabalho relativo à redução temporária do período normal de trabalho ou suspensão do contrato de trabalho por facto respeitante ao empregador.

No entanto, o empregador não pode beneficiar simultaneamente do apoio à retoma progressiva da atividade e das medidas de redução ou suspensão previstas nos artigos 298.º e seguintes do Código do Trabalho.

A verificação do incumprimento determina a imediata cessação dos apoios e a restituição e pagamento, ao IEFP, I. P., e ao serviço competente da segurança social, respetivamente, da totalidade do montante já recebido e isentado no âmbito do incentivo extraordinário à normalização da atividade empresarial e do apoio à retoma progressiva.

Nota: A apresentação de requerimento para acesso ao apoio à retoma progressiva ou ao incentivo extraordinário à normalização que venha a ser indeferido não determina o impedimento de aceder à outra medida.

O empregador que beneficie do Apoio à Retoma Progressiva ou Incentivo Extraordinário à Normalização da Atividade e que proceda à devolução dos apoios recebidos nesse âmbito, deixa de estar impedido de aceder à outra medida.

{kind=link}

{kind=link}

{kind=link}